خلاصه اخبار فولاد 17 آوریل

خلاصه اخبار فولاد

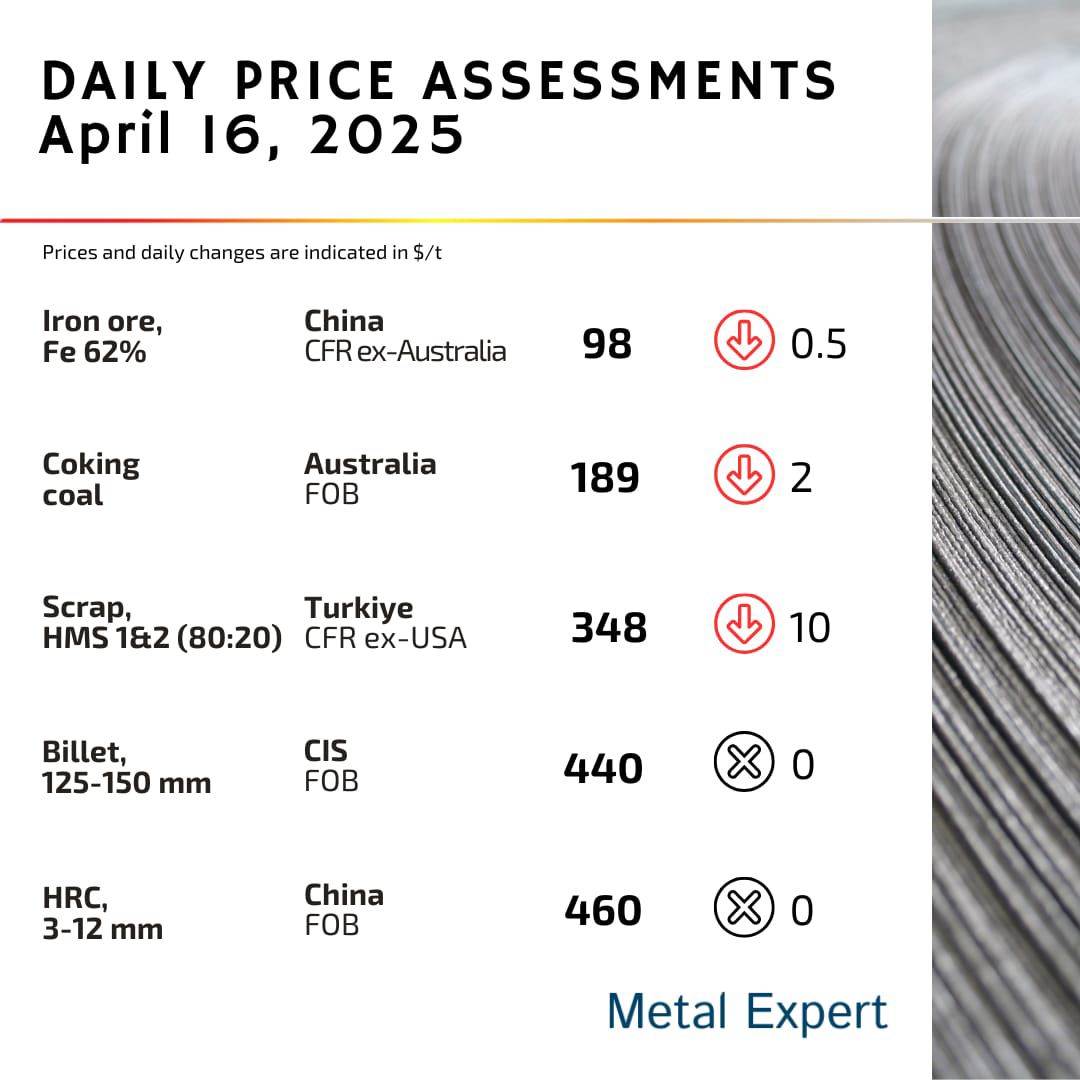

۱۷ آوریل (۲۹ فروردین)

زغالسنگ ککشو استرالیا: قیمتها در ۱۶ آوریل با ۲ دلار کاهش به ۱۸۹ دلار در هر تن FOB رسید، پس از آنکه یک مناقصه ۴۰ هزار تنی زغالسنگ گونیلا (Goonyella) در این سطح قیمت بسته شد. با وجود این کاهش جزئی، تقاضا به دلیل نگرانیهای مداوم در مورد عرضه ناشی از تعلیق فعالیت معادن، همچنان پایدار است. یک پیشنهاد فروش ۷۵ هزار تنی با قیمت ۱۸۷.۵ دلار در هر تن FOB بعداً پس گرفته شد. فعالیت بازار نسبت به ماه مارس بهبود یافته است، هرچند جو بازار به دلیل عدم قطعیتها همچنان محتاطانه است و برخی خریداران را به سمت تأمین پایدار عرضه سوق داده است.

سنگآهن استرالیا: قیمت سنگآهن فاین (نرمه) استرالیا با عیار ۶۲٪ آهن، با ۰.۵ دلار کاهش به ۹۸ دلار در هر تن CFR رسید که ناشی از جو ضعیف بازار بود. این کاهش به دلیل ناامیدی از عدم اجرای بستههای محرک اقتصادی مورد انتظار چین و تجدید تنشهای تجاری آمریکا-چین، از جمله اعمال تعرفههای گسترده ۲۴۵٪ توسط آمریکا، رخ داد. با وجود رشد قوی ۵.۴٪ تولید ناخالص داخلی چین در سهماهه اول سال و افزایش تولید فولاد، عدم قطعیت بازار و کاهش سرعت فعالیت تجاری بر قیمتها تأثیر منفی گذاشت. کاهش تولید از سوی شرکتهای ریوتینتو و واله تا حدی از قیمتها حمایت کرد.

سنگآهن واله: فروش سنگآهن شرکت واله در سهماهه اول سال ۲۰۲5 نسبت به سال گذشته ۳.۶٪ افزایش یافت و به ۶۶.۱ میلیون تن رسید، علیرغم کاهش ۴.۵٪ تولید به ۶۷.۷ میلیون تن به دلیل بارندگی شدید و فعالیتهای تعمیر و نگهداری. تولید قوی در معدن S11D و انعطافپذیری زنجیره تأمین از فروش حمایت کرد. تولید گندله ۱۵.۲٪ کاهش یافت. میانگین قیمت سنگآهن فاین از ۱۰۰.۷ دلار در سال گذشته به ۹۰.۸ دلار در هر تن کاهش یافت که عمدتاً به دلیل کاهش پرمیومها (مابهالتفاوت قیمت) بود. پیشرفت در پروژههای Vargem Grande 1 و Capanema با هدف افزایش ظرفیت بلندمدت ادامه دارد.

سنگآهن ریوتینتو: تولید سنگآهن شرکت ریوتینتو در سهماهه اول سال ۲۰۲5 به دلیل شرایط آب و هوایی نامساعد و چهار طوفان حارهای در استرالیای غربی، ۱۰٪ نسبت به سال گذشته کاهش یافت و به ۶۹.۸ میلیون تن رسید و باعث کاهش محمولههای ارسالی به ۷۰.۷ میلیون تن شد. این شرکت معدنی اکنون انتظار دارد فروش کل سال در انتهای پایینتر محدوده پیشبینی شده ۳۲۳ تا ۳۳۸ میلیون تنی قرار گیرد. برنامههای جبرانی با هدف بازیابی نیمی از ۱۳ میلیون تن کاهش تولید اجرا میشود. در همین حال، فروش در بنادر چین ۳۲٪ نسبت به سال قبل افزایش یافت. پروژههای کلیدی رشد در استرالیای غربی و گینه طبق برنامه پیش میروند.

شمش آسیا: جو بازار شمش فولاد آسیا در بحبوحه تشدید تنشهای تجاری آمریکا-چین و تقاضای ضعیف، دوباره نزولی شد. قیمت پیشنهادی شمش اندونزی به ۴۳۰ دلار در هر تن FOB کاهش یافت، در حالی که قیمت نیمهساختههای 3sp چین در سطح ۴۲۵ تا ۴۳۰ دلار در هر تن FOB باقی ماند. قیمتهای پیشنهادی به جنوب شرق آسیا به ۴۴۵ تا ۴۵۰ دلار در هر تن CFR کاهش یافت و تقاضا به دلیل تعطیلات منطقهای تقریباً به صفر رسید. گزارش یک معامله برای شمش 5sp چین با قیمت ۴۴۰ دلار در هر تن CFR مانیل هنوز تأیید نشده است.

فولاد خام چین: تولید فولاد خام چین در ماه مارس به ۹۲.۸۴ میلیون تن رسید که بالاترین میزان از ماه می ۲۰۲4 و ۴.۶٪ بیشتر از سال گذشته بود، علیرغم تعهد پکن برای کاهش تولید. تولید در سهماهه اول سال با ۰.۶٪ افزایش به ۲۵۹.۳۳ میلیون تن رسید. این افزایش ناشی از بهبود حاشیه سود بود، به طوری که سود شمش تانگشان به ۱۰۰ یوان در هر تن (۱۳.۹ دلار) رسید. کاهش موجودی انبارها و امید به بستههای محرک اقتصادی، جو بازار را تقویت کرد، هرچند این جهش با برنامههای دولت برای کاهش ۵۰ میلیون تنی تولید سالانه از امسال در تضاد است.

کانادا: کانادا به خودروسازان اجازه خواهد داد تا تعداد محدودی از خودروهای مونتاژ شده در آمریکا و مطابق با توافقنامه USMCA (توافقنامه جدید نفتا) را بدون تعرفه وارد کنند، مشروط بر اینکه تولید و سرمایهگذاری خود را در کانادا حفظ کنند. این اقدام که در ۱۵ آوریل اعلام شد، به شرکتهایی مانند جنرال موتورز و استلانتیس در بحبوحه تشدید تنشهای تجاری آمریکا-کانادا کمک میکند. این تصمیم پس از اعمال تعرفههای متقابل ۲۵٪ بر فولاد، آلومینیوم و خودروها در پاسخ به تعرفههای گسترده آمریکا اتخاذ شده است. کاهش تولید، سهمیههای واردات بدون تعرفه را تحت این طرح جدید مبتنی بر عملکرد، کاهش خواهد داد.